Dolarul şi Dragonul

De mulţi ani, oficialii americani fac presiuni asupra Chinei să îşi reevalueze rata de schimb. Ei se plîng că subevaluarea yuanului chinez reprezintă o concurenţă neloială, care distruge slujbele americane şi contribuie la deficitul comercial al Statelor Unite.

Chiar înainte de recenta reuniune G-20 de la Toronto, China a anunţat o formulă prin care ar permite o apreciere modestă a yuanului, dar unii congresmeni americani nu sînt convinşi şi ameninţă cu creşterea tarifelor la produsele chinezeşti. America absoarbe importuri din China, pe care le plăteşte în dolari, iar China strînge aceşti dolari, care au ajuns la ameţitoarea sumă de 2,5 trilioane. Pentru unii observatori, asta reprezintă o schimbare fundamentală în balanţa de putere globală, pentru că, la o adică, China poate îngenunchea Statele Unite ameninţînd că vinde dolarii pe care îi are.

Dar, dacă ar face asta, China poate ajunge ea însăşi în genunchi pentru că nu doar că şi-ar reduce valoarea propriilor rezerve odată cu deprecierea dolarului, dar ar pune de asemenea în pericol dorinţa Americii de a importa produse ieftine chinezeşti, ceea ce ar însemna pierderi de slujbe şi instabilitate în China. Judecarea puterii produse de interdependenţele economice necesită analizarea tuturor asimetriilor şi nu doar a unei singure părţi a ecuaţiei. În acest caz, interdependenţa a creat un „echilibru al terorii financiare“, analog celui din Războiul Rece, în care nici Uniunea Sovietică şi nici Statele Unite nu şi-au folosit potenţialul nuclear cu care s-ar fi putut distruge una pe cealaltă.

În februarie 2010, supăraţi din cauza vînzărilor americane de arme către Taiwan, un grup de înalţi ofiţeri au cerut Guvernului de la Beijing să vîndă, ca represalii, obligaţiunile guvernamentale ale Statelor Unite, pe care le deţine. Propunerea lor nu a fost luată în considerare. În schimb, directorul chinez responsabil cu administrarea de către stat a valutelor străine, Yi Gang, a explicat că „investiţiile chineze în bonuri de trezorerie americane urmează comportamentul de piaţă şi noi nu dorim să le politizăm“. Altfel, necazul ar fi reciproc.

Cu toate acestea, un astfel de echilibru nu garantează stabilitatea. Există mereu şi pericolul acţiunilor cu consecinţe neintenţionate, în special cînd se aşteaptă ca ambele ţări să manevreze schimbări ale situaţiei pentru a-şi reduce vulnerabilităţile. De exemplu, după criza financiară din 2008, în timp ce Statele Unite presau China să-şi lase moneda să se aprecieze, oficiali ai băncii centrale din China au început să susţină că e nevoie de completarea şi cu o altă monedă a rolului dolarului, ca valută folosită de FMI şi pentru rezervele statale.

Dar China a lătrat mai tare decît a muşcat. Creşterea puterii sale financiare i-a mărit şi abilitatea de a rezista rugăminţilor Americii, dar, în ciuda previziunilor teribile, rolul său de creditor nu a fost suficient pentru a obliga Statele Unite să-şi schimbe politicile. Deşi a luat măsuri minore pentru încetinirea creşterii depozitelor sale în dolari, China nu a dorit să rişte o convertibilitate totală a monedei sale, din motive politice interne. Astfel, e puţin probabil ca în următoarea decadă yuanul să ajungă să concureze ponderea şi rolul dolarului de monedă principală a rezervelor mondiale (peste 60%).

Deoarece China îşi măreşte gradual consumul intern, mai degrabă decît să continue să-şi bazeze creşterea economică în mod special pe exporturi, liderii săi pot începe să se simtă mai puţin dependenţi de accesul pe piaţa americană, acces care pînă acum asigura crearea de locuri de muncă şi, deci, de stabilitate politică internă. În acest caz, a menţine un yuan slab ar proteja balanţa comercială de o invazie a importurilor. Prin limitarea convertibilităţii monedei sale, China evită abilitatea pieţelor valutare de a disciplina deciziile economice interne.

Evident, o ţară a cărei valută reprezintă o parte semnificativă din rezervele lumii poate cîştiga putere internaţională din această poziţie, mulţumită unor termeni mai uşori pentru ajustările economice şi posibilităţii de a influenţa alte ţări. Aşa cum se plîngea odată preşedintele Franţei Charles de Gaulle: „de cînd dolarul american e moneda de referinţă în lume, efectele proastei sale gestionări sînt suferite de alţii. Asta nu e acceptabil. Aşa ceva nu poate dura“.

Dar a durat. Puterea economică şi militară a Americii a reîntărit încrederea în dolar. Un analist canadian a spus că „efectul combinat al unei pieţe de capital avansate, al unei maşini militare care să apere această piaţă şi al altor măsuri de siguranţă, cum ar fi o puternică tradiţie a protecţiei drepturilor de proprietate şi o bună reputaţie a onorării datoriilor, a făcut posibilă atragerea de capital cu mare uşurinţă“.

Reuniunea G-20 se concentrează asupra necesităţii „reechilibrării“ fluxurilor financiare, prin modificarea vechiului model al deficitelor Statelor Unite corespunzătoare excedentelor Chinei. Asta ar necesita schimbări politice dificile în consum şi în investiţii, cu o mărire a economiilor Statelor Unite şi o creştere a consumului intern al Chinei.

Astfel de provocări nu pot apărea peste noapte. Nici una dintre părţi nu se grăbeşte să rupă simetria vulnerabilităţor interdependente, dar ambele caută în continuare să modeleze structura şi cadrul instituţional al relaţiei lor de piaţă. De dragul economiei globale, să sperăm că nici una dintre părţi nu-şi va greşi socotelile.

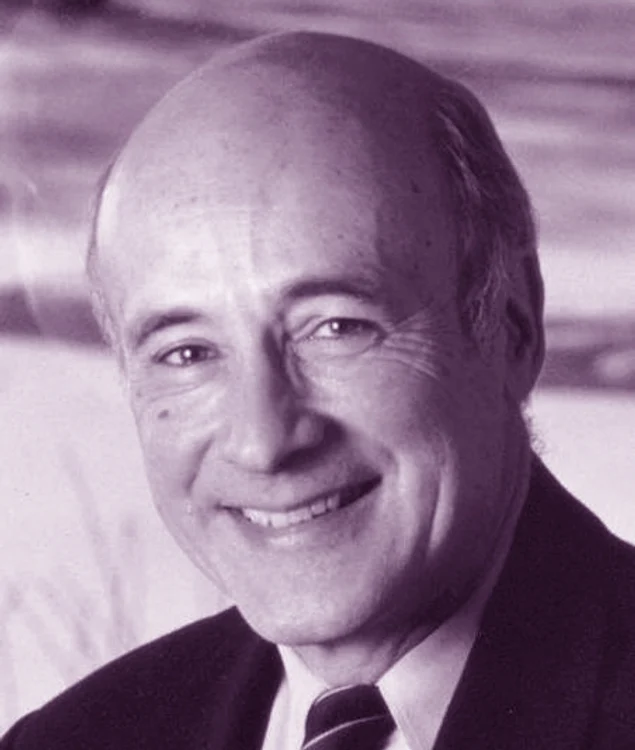

Joseph S. Nye, fost secretar adjunct în probleme de Apărare al SUA, este profesor la Universitatea Harvard şi autor al cărţii Soft Power: The Means to Success in World Politics.

Copyright: Project Syndicate, 2010

www.project-syndicate-org

traducere de Andrei Manolescu