E, oare, austeritatea reabilitată?

Alberto Alesina, profesor la Universitatea Harvard, a reluat dezbaterea cu privire la deficitele bugetare, la austeritate și la creșterea economică. În 2010, Alesina le-a spus miniștrilor de Finanțe europeni că „multe reduceri, chiar și dintre cele severe, ale deficitului bugetar au fost însoțite și urmate de îndată de o creștere susținută – nu de recesiune – chiar și pe termen foarte scurt“ (sublinierile îmi aparțin). Alesina a publicat recent, împreună cu colegii săi, economiștii Carlo Favero și Francesco Giavazzi, o nouă carte, intitulată Austerity: When It Works and When It Doesn’t (Austeritatea: cînd funcționează și cînd dă greș), care tocmai a primit o recenzie favorabilă de la Kenneth Rogoff, colegul său de la Harvard.

E o carte nouă despre o temă veche. Concluzia autorilor e, spus pe scurt, că „în anumite cazuri, costul direct rezultat din reducerea cheltuielilor este compensat din plin de creșterile altor componente ale cererii globale“. Se subînțelege că austeritatea – adică reducerea deficitului bugetar, nu creșterea sa – ar putea fi strategia adecvată, în cazul unei recesiuni.

O lucrare mai veche pe această temă, scrisă de Alesina împreună cu Silvia Ardagna, a fost criticată de Fondul Monetar Internațional și de alți economiști pentru econometria deficientă și pentru concluziile pripite. Iar noua sa carte, care analizează 200 de planuri de austeritate multianuale, puse în aplicare în șaisprezece țări OCDE între anii 1974 și 2014, le va da devoratorilor de cifre, fără doar și poate, de lucru.

Dar nu acesta e aspectul cel mai important. Corelația nu e cauzalitate. Asocierea dintre reducerea fiscală și creșterea economică nu ne spune nimic despre relația subiacentă dintre cele două. Determină reducerea deficitului creșterea economică – sau creșterea economică determină reducerea deficitului? Nici chiar econometria întregii lumi nu poate dovedi că una o implică pe cealaltă – sau că ambele nu sînt, de fapt, rezultatul unui alt factor. Se omit, pur și simplu, prea multe variabile – altfel spus, alte posibile cauze ale celor două fenomene. Așa-numitele dovezi „statistice“ pornesc întotdeauna de la o teorie cauzală căreia i se „adaugă“ apoi date, astfel încît să se ajungă la rezultatul pe care și-l dorește teoreticianul.

Teoria lui Alesina se sprijină pe doi piloni conceptuali. Pilonul principal susține că, dacă deficitul persistă, întreprinderile și consumatorii se vor aștepta la impozite crescute și, ca atare, vor investi și vor consuma mai puțin. Reducerea cheltuielilor, în schimb, anunță o scădere viitoare a taxelor, ceea ce stimulează investiția și consumul.

Al doilea pilon, cel auxiliar, este presupunerea potrivit căreia creșterea datoriei publice îi determină pe investitori să se aștepte la un faliment. Această perspectivă determină creșterea ratelor dobînzilor la obligațiunile de stat, ceea ce duce la creșterea generală a costurilor de împrumut. Blocînd creșterea datoriei publice, austeritatea poate duce la o „reducere considerabilă“ a ratei dobînzilor și, astfel, la creșterea investițiilor.

Această ipoteză auxiliară nu poate fi acceptată ca regulă generală. Dacă o țară are propria bancă centrală și emite monedă proprie, guvernul poate modifica ratele dobînzii după bunul plac, ordonînd băncii centrale să tipărească bani. În acest caz, ratele scăzute ale dobînzii vor fi rezultatul nu atît al austerității, cît al expansiunii monetare. Este exact ceea ce s-a întîmplat, cu facilitări cantitative, în SUA, în Marea Britanie și în zona euro. Ratele dobînzilor au rămas ani de zile la o valoare minimă, după ce băncile centrale au pompat sute de miliarde de dolari, lire și euro în propriile economii.

Rămînem așadar cu primul pilon al lui Ale-sina: un angajament credibil de reducere a cheltuielilor publice din prezent va spori productivitatea, eliminînd spectrul creșterii, în viitor, a impozitelor. Același argument explică de ce, în viziunea lui Alesina, micșorarea deficitului e preferabil să se facă prin reducerea cheltuielilor, și nu prin creșterea impozitelor. Reducerea cheltuielilor rezolvă și „problema“ „creșterii automate a prestațiilor [sociale] și a altor programe de cheltuieli“, în vreme ce creșterea impozitelor nu o face.

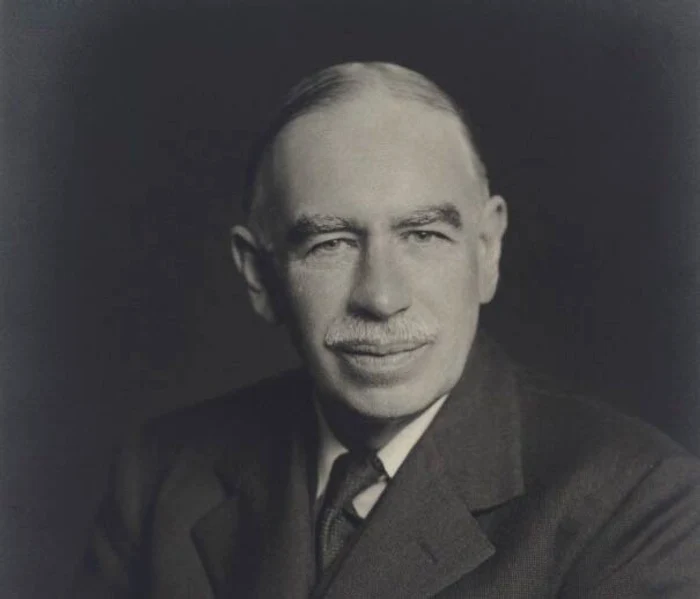

Alesina scrie: „Macroeconomia modernă pune accentul pe faptul că oamenii decid ce anume fac astăzi, în funcție de așteptările lor față de ceea ce se va în-tîmpla în viitor.“ John Maynard Keynes a înțeles, la rîndul său, importanța esențială a așteptărilor, iar John Hicks îi atribuie acestuia introducerea „teoriei așteptărilor“ în economie. Cu toate acestea, cartografia keynesiană a așteptărilor e foarte diferită de cea a lui Alesina. Investitorii lui Keynes nu își conturează așteptările observînd deficitul guvernamental și calculînd ce efect va avea acesta asupra impozitelor pe care vor trebui să le plătească în viitor. De fapt, ei abia dacă observă deficitul.

Ceea ce observă ei este mărimea piețelor de care dispun. Pentru Keynes, deciziile antreprenorilor de a crea locuri de muncă depind de veniturile pe care estimează că le vor obține prin sporirea locurilor de muncă. O scădere economică reduce cifra de afaceri estimată și îi determină să disponibilizeze muncitori. O reducere a cheltuielilor guvernamentale prevestește o cifră de vînzări cu atît mai scăzută, determinîndu-i pe angajatori să concedieze și mai mulți muncitori, ceea ce adîncește criza economică. Dimpotrivă, o creștere a cheltuielilor guvernamentale sau o scădere a impozitelor prevestește o cifră de afaceri crescută și contracarează scăderea economică.

De exemplu, dacă cererea pentru automobile scade, se vor vinde mai puține unități și va fi nevoie de mai puțini muncitori pentru a le fabrica. Dacă guvernul își sporește cheltuielile pentru lucrări publice, nu numai că va fi nevoie de mai multă mînă de lucru, dar va crește și cererea pentru automobile, astfel încît productivitatea economică va crește peste valoarea cheltuielilor guvernamentale suplimentare, ceea ce va reduce deficitul.

Simplificînd, avem două teorii opuse cu privire la politica fiscală recomandată într-o situație de criză. Keynes spune că, atunci cînd se anunță o reducere a cheltuielilor publice, oamenii de afaceri înțeleg că veniturile le vor scădea, deoarece numărul celor care vor cumpăra produsele și serviciile lor se va reduce. Alesina însă pretinde că anunțarea unor astfel de reduceri le semnalează oamenilor de afaceri o scădere viitoare a impozitelor, ceea ce îi va determina să cheltuiască mai mult.

Cititorii vor trebui să decidă care teorie li se pare mai plauzibilă. Personal, mie îmi place cel mai mult caracterizarea formulată în recentul volum Austerity: 12 Myths Exposed (Austeritatea: 12 mituri demontate): „Austeritatea este un instrument […] al intereselor financiare – și nu o soluție a problemelor cauzate de acestea.“

Robert Skidelsky este membru al Camerei Lorzilor a Marii Britanii şi profesor emerit de Economie politică la Universitatea Warwick.

© Project Syndicate, 2019

www.project-syndicate.org

traducere de Matei PLEŞU

Foto: John Maynard Keynes, wikimedia commons